Ab 1. Oktober gibts nur noch QR-Rechnungen

Jetzt gilt es ernst: Ab 1. Oktober verarbeiten alle Schweizer Banken und die Post nur noch QR-Rechnungen. Wir sagen, wie die funktionieren, was sich ändert und wie man selber welche erstellt.

Eigentlich gibts die QR-Rechnung in der Schweiz seit Juni 2020. Bisher haben aber nur wenige Firmen auf die neuen Einzahlungsscheine umgestellt. Das ändert sich aber dieses Jahr. Ab 1. Oktober gibts nur noch QR-Rechnungen.

Ab diesem Datum verarbeiten die Schweizer Banken und die Post nur noch QR-Rechnungen. Betreffen wird das uns alle: alle, die Rechnungen bezahlen – und alle, die Rechnungen ausstellen. In den nächsten Monaten werden schrittweise alle grossen Rechnungssteller die alten Einzahlungsscheine verschwinden lassen. Und auch KMU und Vereine sollten sich schleunigst mit dem Thema befassen, falls sie das noch nicht gemacht haben.

So funktioniert die neue QR-Rechnung

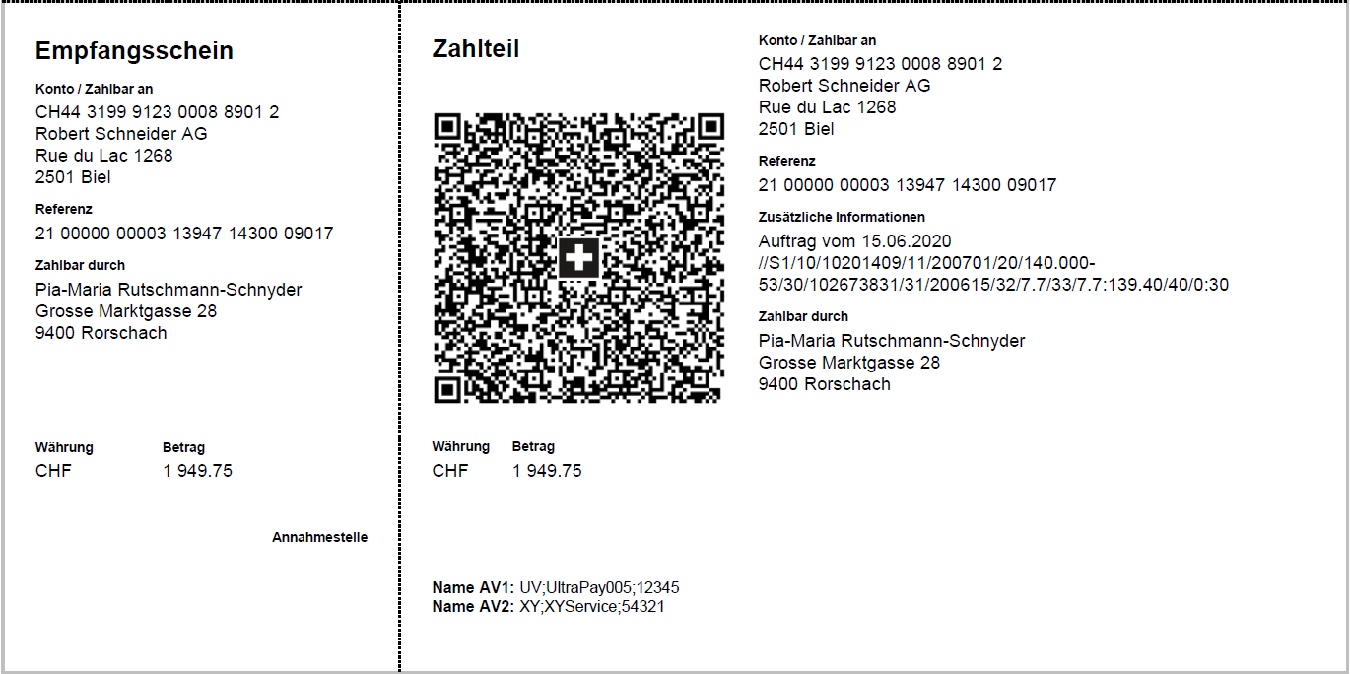

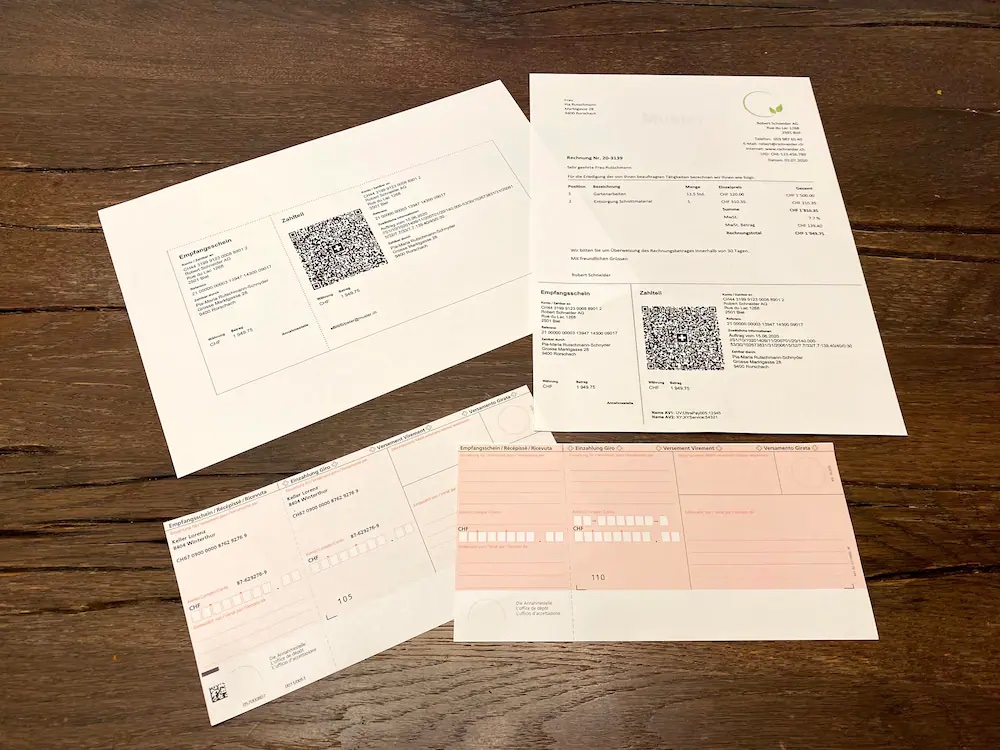

Der grosse Unterschied und auch ein grosser Vorteil. Man kann QR-Rechnungen ganz normal auf Papier drucken und braucht keine speziellen Einzahlungsscheine mehr. Er lässt sich so auch ganz leicht als PDF verschicken.

Die grossen Rechnungssteller werden aber weiterhin Papier mit Perforation nutzen, den man leicht abreissen kann. Weiterhin gibts einen Empfangsschein, etwa für Quittierung der Bezahlung am Postschalter. Ja, das ist weiterhin möglich.

Daneben findet man den Zahlteil mit dem prominenten QR-Code und allen Informationen wie Kontonummer, Referenznummer, Betrag etc. Im QR-Code sind alle diese Informationen gespeichert.

Wie bezahle ich eine QR-Rechnung?

Nach wie vor kann man am Postschalter bezahlen oder die Rechnungen zur Verarbeitung an die Bank schicken. Auch Daueraufträge oder Zahlungsvorlagen kann man weiterhin wie gewohnt erstellen. Hier ändert sich grundsätzlich nichts.

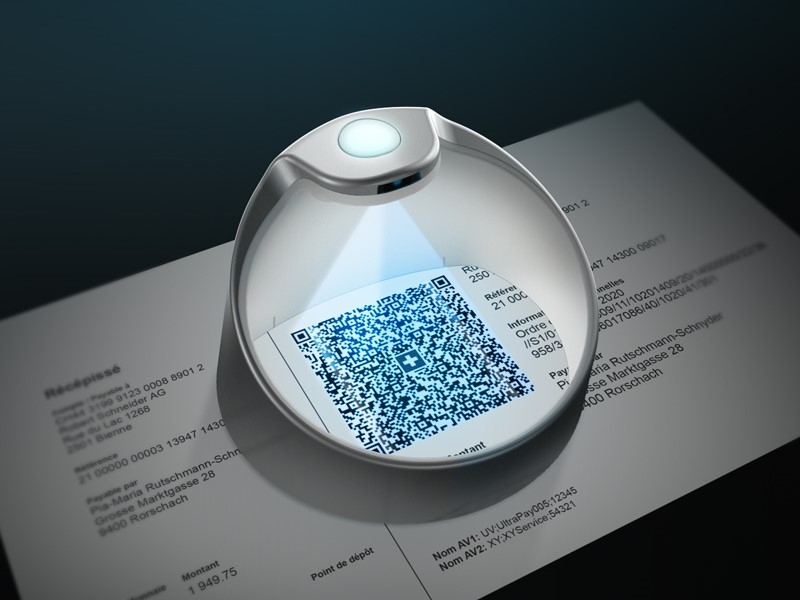

Viele nutzen aber schon Onlinebanking per Computer oder per App und scannen die Rechnungen selber ein. Am Smartphone ist das kein Problem: Schon jetzt haben die Banken umgestellt, und man kann beide Rechnungsarten mit der Kamera des Handys einscannen. Das ist die einfachste und schnellste Art.

Beim Onlinebanking am Computer braucht es gegebenenfalls einen neuen Scanner. Denn die alten Scanner für Einzahlungsscheine können nicht alle QR-Codes lesen. Fragen Sie bei Ihrer Bank nach. Im Handel gibts spezielle Angebote wie das PayEye von Crealogix für rund 230 Franken, das speziell auf die neue QR-Rechnung ausgerichtet ist, aber auch alte Einzahlungsscheine liest.

QR-Code mit der Webcam einzulesen, funktioniert leider nicht so einfach, viele Banking-Software bieten da keine Möglichkeit an – manchmal können Webcams auch schlecht auf solche Codes fokussieren.

Übrigens: Rechnungen mit QR-Codes kann man auch ganz einfach als PDF in die Bezahlsoftware importieren – auf dem PC, aber auch auf dem Smartphone. Wenn man die etwa elektronisch per Mail erhält oder selber einen Scanner hat. Die Daten können dann alle direkt aus dem PDF gelesen werden.

Was ist überhaupt der Vorteil der QR-Rechnung?

Wer kein E-Banking nutzt, der hat keine Vorteile – aber auch keine Nachteile. Wer alles von Hand eintippt, der kann nun immerhin PDF-Rechnungen ganz einfach direkt ins E-Banking importieren und spart so Zeit.

Die grossen Vorteile haben all jene, die eine Smartphone-App fürs Banking nutzen oder einen Scanner am PC oder Mac. Denn dank des QR-Codes wird nun immer alles direkt eingelesen. Man muss keine Begünstigten mehr eintippen und sich nicht über ungenau gedruckte Einzahlungsscheine ärgern.

Im QR-Code sind nun wirklich alle Informationen hinterlegt. Von der Referenznummer bis zum Begünstigten – man kann die übrigens auch mit jedem QR-Code-Leser etwa auf dem Handy auslesen. Die Informationen sind nicht irgendwie «codiert», sondern ganz offen.

Darum Achtung: Falls Sie Rechnungen bekommen, etwa per Mail, bei denen Sie unsicher sind. Immer überprüfen, ob nach dem QR-Code-Scan wirklich dieselben Angaben im E-Banking sind wie auf dem Einzahlungsschein aufgedruckt. Theoretisch könnte man den QR-Code nämlich austauschen.

Wie erstelle ich eine eigene QR-Rechnung?

Aufpassen müssen KMU oder Vereine, die eine Software zur Erstellung von Rechnungen nutzen. Diese muss bis am 1. Oktober auf die neuen QR-Codes umgestellt werden. Danach werden alte Einzahlungsscheine nicht mehr akzeptiert. Es ist also höchste Eisenbahn, sich beim Anbieter der Rechnungssoftware nach einem Update zu erkundigen, falls das noch nicht passiert ist.

Die grösste Änderung für private und kleine Händler: Man kann nicht mehr einen leeren oder vorgedruckten Einzahlungsschein von Hand ausfüllen und verschicken. Stattdessen muss man online eine QR-Rechnung erstellen, das ist ganz einfach etwa auf der Seite der Post im QR-Generator möglich.

Praktisch: Man erhält die Rechnung gleich als PDF und kann sie auch per Mail gleich verschicken. Es ist auch möglich, den Betrag offen zu lassen. Das kann später von Hand ausgefüllt werden.

Das sind die Stolpersteine bei der Umstellung

Beim QR-Rechnungs-Generator wie jener der Post muss man das Feld «Zahlbar durch» abwählen, damit man einen «leeren» Einzahlungsschein erstellen kann. Bei der gratis Online-App Qr-rechnung.net gibt es noch etwas mehr Möglichkeiten, um QR-Rechnungen zu erstellen.

Wenn man nur den Empfänger von Anfang an festlegt, bedeutet das natürlich dann mehr Tipp-Arbeit für denjenigen, der die Rechnung zahlt. Und was man auf jeden Fall nicht mehr nachträglich zufügen kann, das ist eine Mitteilung.

Zudem muss man darauf achten: Ist ein Einzahlungsschein nicht auf perforiertem Papier gedruckt, kann man ihn nicht am Postschalter zahlen. Das ist vor allem mühsam, da man inzwischen vielerorts extra bezahlt für Papier-Rechnungen.

Auch wichtig zu wissen: Daueraufträge, die auf roten oder orangen Einzahlungsscheinen basieren, werden ab dem 1. Oktober ebenfalls nicht mehr ausgeführt. Hier muss man gegebenenfalls eine neue QR-Rechnung bestellen und basierend darauf den Dauerauftrag neu erfassen. Da die Unternehmen ja ebenfalls umstellen, werden sie garantiert in den nächsten Monaten neue Einzahlungsscheine mit QR-Code schicken.

Ebenfalls noch Probleme gibt es mit wohltätigen Organisationen. Gerade kleinere leben davon, dass sie «leere» Einzahlungsscheine verteilen. Dafür wird momentan noch eine Lösung gesucht. Auch für Nutzerinnen oder Nutzer, die nur eine Kontonummer haben und am Postschalter einzahlen wollen, wird es eine Lösung geben. Ob die kostet oder nicht, ist noch unklar.

Ab 1. Oktober gibts nur noch QR-Rechnungen

Während in den letzten eineinhalb Jahren kaum etwas passiert ist, gehts nun Schlag auf Schlag. Die Unternehmen werden ihre Software umstellen, und so wird man bald nur noch QR-Rechnungen erhalten.

Wer selber Rechnungen ausstellt, der sollte sich unbedingt bald mit dem Thema befassen, falls noch nicht geschehen. Mühsam wird das vor allem bei älterer Zahlungssoftware, die vielleicht gar kein Update mehr erhält.

Und für die normalen Rechnungs-Zahler kann es sich wirklich lohnen, auf mobile Banking umzustellen. Mit dem Handy kann man QR-Codes am einfachsten und schnellsten einlesen. Namen oder Nummern eintippen muss man nicht mehr.

Kritik an der QR-Rechnung gibts ebenfalls. Viele Konsumentinnen und Konsumenten befürchten, dass Einzahlungen am Schalter oder auf brieflichem Weg bei der Bank massiv teurer werden. Teilweise wurden schon jetzt die Tarife erhöht. Zudem wird kritisiert, dass der Arbeitsaufwand immer mehr an die Kunden ausgelagert wird und dass nur so in Nebensätzen informiert wird, dass man alle Daueraufträge neu erfassen muss.